「買う」ときに

知っておきたいこと

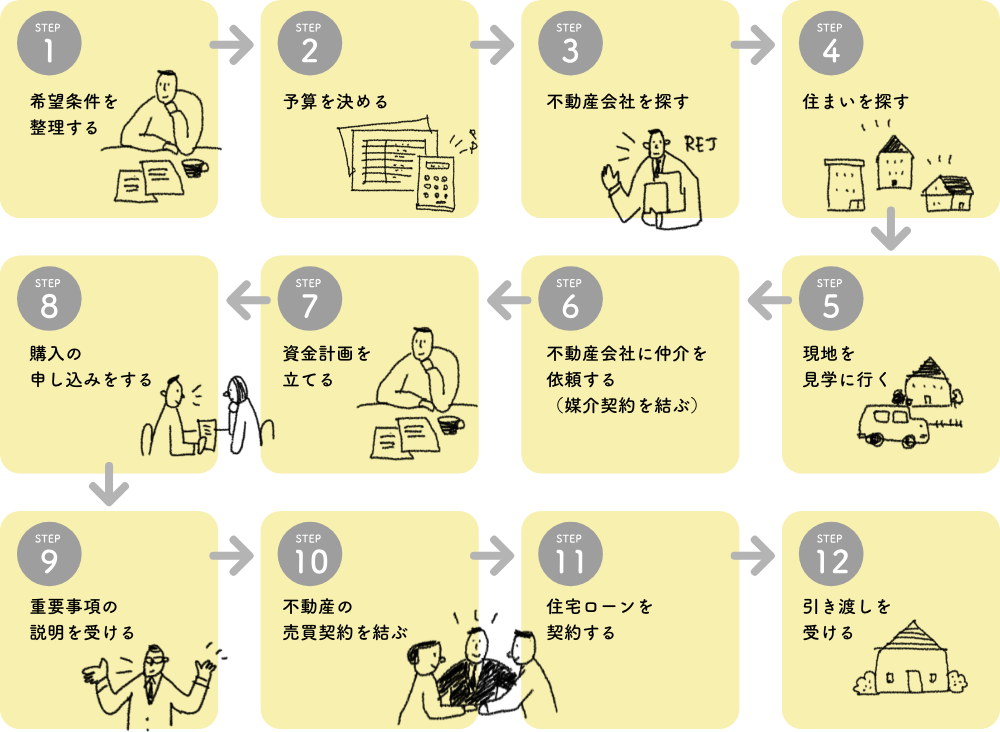

住まいを買おうと決心したら、入居するまでどういう流れになるのかを

知っておくと、行動計画も立てやすく安心です。

まずは、分譲物件の場合と、仲介物件の場合に分けて見ていきましょう。

REJの情報力の多さと

ネットワークの広さを活かし、

お客様の大切なお取引を

スピーディかつ丁寧にサポート致します

|買うときはこちら|売るときはこちら|

「買う」ときに

知っておきたいこと

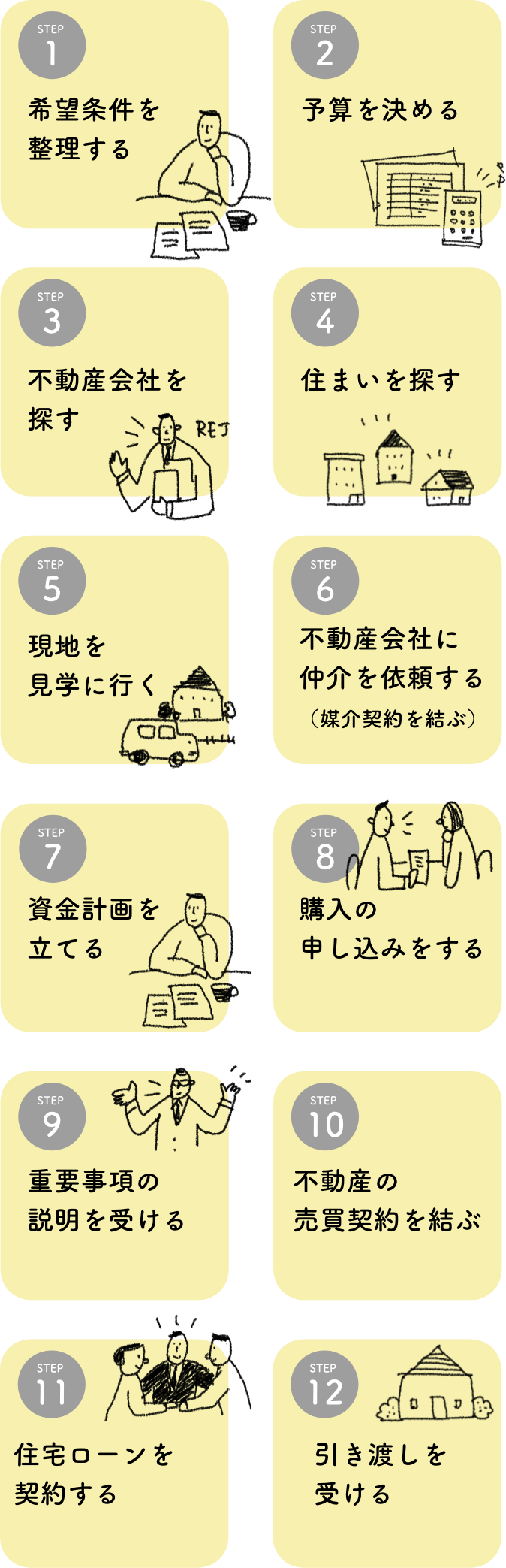

住まいを買おうと決心したら、入居するまでどういう流れになるのかを

知っておくと、行動計画も立てやすく安心です。

まずは、分譲物件の場合と、仲介物件の場合に分けて見ていきましょう。

仲介物件を買う場合の一般的な流れです。

媒介契約を打ち切ったら、費用の請求を受けた。

気に入った物件が見つからなかったので、媒介契約満了時に契約を打ち切りましたが、

その後不動産会社から費用を請求されました。

特別に依頼した業務によって発生した「実費」以外は、支払う必要はない。

不動産売買の仲介(媒介)を行う不動産会社は、取引が成立しなければ仲介手数料を請求することはできないことになっています。仲介手数料は、あくまでも成功報酬であり、売買契約が成立しなかったときには、支払う必要はありません。

また、購入希望者の現地案内費用など、通常の仲介業務で発生する費用を依頼者に請求することもできません。ただし、依頼者が特別に依頼することで発生した「実費」については、請求することが認められています。それら以外については、請求があったとしても断るようにしましょう。ですので、そうした不動産会社との媒介契約は、終了させたほうがよいと思われます。

別荘の売却を依頼したら、仲介手数料とは別に広告宣伝費を請求された。 地方の別荘地を売却したいと思い、自宅の近くの不動産事業者に、売却を依頼したところ、広告を打つので○○万円を至急振り込んで欲しいと言われました。

契約を結んでいなければ必ずしも支払う必要はない。 売却を依頼する媒介契約書を結んだ際に、広告費用を売り主側が負担する契約を結んでいない限りは、必ずしもこうした要求に応じて費用を支払う必要はありません。まずは、契約書の内容を確認して下さい。遠隔地の物件について不動産事業者に売却を頼む場合には、仲介手数料とは別に特別の費用として売り主にこうした負担を求められることがあります。その場合は、費用内容については不動産会社に確認をして、納得してから契約を結ぶようにして下さい。

住宅ローンを借りる予定の銀行審査に通らなかった。 予定していた銀行で、住宅ローンの審査に通りませんでしたが、物件の売買契約は結んでしまい、どうしたらいいか困っています。

契約書に「ローン特約」があれば、売買契約を解除することができます。

住宅ローンを利用して購入することが前提の売買契約であれば、通常は、契約書に「ローン特約」と呼ばれる契約条項が盛り込まれています。ローン特約とは、売買契約を締結した後であっても、予定していた条件で住宅ローンを借りることができなければ、売買契約を無条件で解除できるという取り決めです。この場合、支払った手付金も返還されます。

ローン特約の適用の前提となる条件が不明確な場合は、解除をめぐって紛争となったり、無理な条件での借り入れを強いられるなどのリスクが考えられる為、ローン特約においては、借り入れを予定している金融機関、支店名や金利などの条件を可能な限り明確にしておくことが大切です。

住宅ローンを利用して住まいを購入する場合は、

•契約書にローン特約の条項があるかどうか

•また、その内容が具体的に記載されているか

を必ず確認しましょう。

ただし、買い主が住宅ローンの手続きを怠るなどの落ち度がある場合は、

ローン特約があっても契約を解除できない可能性があります。

手付金を支払った後に、不動産会社が倒産してしまいました。

売り主の不動産会社と分譲マンションの売買契約を結び、手付金を支払いましたが、

物件の引き渡し前に不動産会社が倒産してしまいました。手付金は戻ってきますか。

手付金の保証証書などがあれば手付金は返ってきます。

宅地建物取引業法では、売り主となる不動産会社に対して、一定額以上の手付金等を買い主から受け取るときには、保全措置を講じることを義務づけています。

この場合、保証会社などによる保証、または保険会社による保険によって手付金等が保全されますので、このような保全措置が講じられていれば、倒産によって物件の引き渡しを受けられなくなった場合でも、保証会社等から手付金を全額返還してもらうことができます。

不動産会社が売り主となる物件を契約するときは、

•支払う手付金等の額が保全措置の対象となるか

•手付金等が実際に保全されているか

をしっかりと確認しましょう。保全されている場合には、保証証書や保険証券などが不動産会社から買い主に交付されます。もし、保全措置が義務づけられる一定額以上の手付金等を支払うにもかかわらず、保証証書等をもらえないときは、法律の規定により、買い主は手付金等の支払いを拒むことができます。

保証証書等がない場合には、手付金等を支払った買い主は一般債権者となります。この場合、ケースによって一様ではありませんが、手付金等の全額を回収できない可能性も考えられます。詳しくは弁護士など法律の専門家に相談するようにしましょう。

3年固定の住宅ローン。4年目から返済額が増加ました。

金利の低い3年間の固定期間選択型のローンを組みましたが4年目に同じローンを選択すると、

金利が変わるので返済額が一気に増えてしまうと言われました。

住宅ローンの借入れに際しては、将来の金利の変動も考慮して

商品を選びましょう。

借り入れ時点で、完済までの金利が固定されている完全固定金利型を選んだ場合は、借り入れ当初の金利は高めになるかもしれませんが、その後は、たとえ金利が上がっても、毎月の返済額が変わることはありません。一方、固定期間選択型の住宅ローンは、2年間、3年間など一定期間は金利が固定されていますが、その期間が終了すると、その時点における金利が適用され、返済額が見直されますので、固定期間終了時点の金利が大幅に上昇していれば、返済額も大幅に増えてしまう可能性があります。

当初の返済額だけではなく、5年後、10年後の金利と返済額がどのように変化する可能性があるのかまで考慮し、自分たちの収入見通しなどと考え合わせながら、住宅ローンのタイプを決めることが大切です。

金利変動の影響を避けたいなら、固定期間終了時の金利の見直しの際に、できるだけ固定期間の長いものを選ぶ方法もあります。また別の銀行で、完全固定金利型の住宅ローンに借り換える方法もあります。その場合、新たに諸費用が必要となりますので、金融機関に試算してもらうなど相談して下さい。